- B-R & H Finance - Les 4 Saisons

- Posts

- B-R & H Finance ● Les 4 saisons

B-R & H Finance ● Les 4 saisons

Novembre 2024

William Bowdler-Raynar

27th novembre 2024

Kim Jong-un et Vladimir Poutine se ressemblent de plus en plus à force de brandir la menace nucléaire à tout bout de champ; pas un pour rattraper l’autre! Plus sérieusement, faut-il investir dans la pierre et quels sont les pays de l’OCDE qui offrent le meilleur environment fiscal.

Revue de marché

L’homme qui tombe à pic

Titre d’une série télévisée américaine du début des années 80

La nomination de Scott Bessent à la tête du Trésor américain a donné un coup de fouet inattendu aux marchés US. Ancien lieutenant de George Soros et fondateur de Key Square Group, un hedge fund global macro, il est un pragmatique. En un week-end, Wall Street a repris confiance, et l'idée d'un rallye haussier d'ici la fin de l'année n'est plus une chimère. Bessent rassure les investisseurs, offrant un vernis de normalité à une équipe présidentielle qui en a bien besoin.

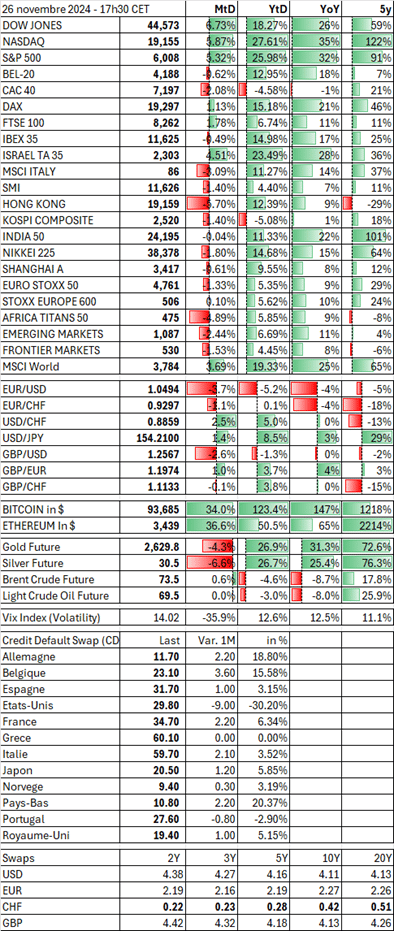

Sauf indication contraire, toutes les données sont en « month to date » (MtD).

Depuis le début du mois, le S&P500, le Dow Jones et le Nasdaq ont chacun affiché des performances supérieures à 5.00%. En revanche, hormis le Dax (+1.13%) et le FTSE100 (+1.78%), les indices européens et asiatiques ont terminé en territoire négatif. Hong Kong a enregistré une lourde chute de 5.70%, tandis que l’Africa Titans 50 n’a guère fait mieux avec -4.89%.

Du côté du CAC40, depuis son sommet atteint en mai à 8'259 points, l’indice a vu près de 1'000 points s’envoler, pour s’établir aujourd’hui à 7'197 points.

Nvidia : Le marché a salué les résultats comme formidables en termes absolus, mais un peu décevants en relatif. Que demande le peuple? Pendant ce temps, les rumeurs de scission forcée d'Alphabet s'intensifient. Les autorités américaines envisageraient d’exiger la cession du navigateur Chrome pour limiter le quasi-monopole du groupe. Pour nous, c’est une bataille d’arrière-garde face à l’émergence de Perplexity et de ChatGPT Search, qui promettent de bouleverser le marché.

MicroStrategy Incorporated a signé la meilleure performance du mois avec +66.78% (+506% depuis le début de l’année). Mais c’est le serpent qui se mord la queue : ils achètent du Bitcoin en masse, le Bitcoin monte (93'685 Usd, +34%), et comme ils en détiennent beaucoup, leur cours monte aussi… Toujours du côté des cryptomonnaies, Coinbase s’offre également un mois spectaculaire avec +66.17%. Moderna, de son côté, chute de -23.79%, impactée par la nomination d’un nouveau secrétaire à la santé ouvertement anti-vaccin.

En Europe, Bayer affiche des résultats très décevants, accompagnés d’anticipations revues à la baisse (le titre chute de -24.53%). Pour rappel, en 2015, un an avant l’acquisition désastreuse de Monsanto, l’action Bayer culminait à un sommet historique presque sept fois supérieur à son cours actuel. À ses côtés, BASF subit aussi une correction avec -7.08%.

Certaines banques souffrent; Unicredit perd -14.85%, suivie d’Intesa (-11.18%), BNP (-10.69%), Crédit Agricole (-10.19%) et ING ferme la marche avec -8.23%. Heureusement, quelques bonnes nouvelles permettent au vieux continent de respirer: dans les 20 plus belles progressions du mois, Rheinmetall se distingue avec +29.36%.

Et que dire de la débâcle Northvolt : vendredi, l’entreprise a annoncé la démission de son cofondateur Peter Carlsson et sa mise sous protection (Chapter 11). Avec une dette de Usd 5.84Mia et seulement Usd 30Mio de trésorerie… Goldman Sachs, son deuxième actionnaire, prévoit de déprécier la totalité de son investissement soit Usd 896Mio d'ici fin d'année, selon le Financial Times.

PDD Holdings, propriétaire de Temu, chute de 17.53% malgré un bénéfice net trimestriel en hausse de 61% (Usd 3.2Mia), rivalisant avec le bénéfice annuel de Kering, qui, lui, remontait lundi de 5.5% après des mois difficiles.

La COP29 a accouché d’une petite souris, avec la Chine, premier consommateur d’électricité au monde, largement en marge de l’accord. Preuve en est que plus personne ne s’intéresse à l’environnement.

Le VIX (indice de la volatilité) est tombé à 14.02, en baisse de 35.9% sur le mois. Si vous cherchez à acheter de la protection, c’est le moment! Trois décennies sur les marchés nous ont appris que les investisseurs ont tendance à vendre la volatilité lorsqu’elle est bon marché et à l’acheter lorsqu’elle est chère… exactement l’inverse de ce qu’il faudrait faire.

Enfin, c’est de nouveau le moment de se rendre au Japon, le USD/Yen s’affiche à 154…

Quelques chiffres

1.2Mio d’agriculteurs en 1980, aujourd’hui il n’en reste plus que 400'000. Pendant ce temps, le nombre de fonctionnaires au Ministère de l’Agriculture est passé de 18'000 à 36'000. En 1980, on comptait un fonctionnaire pour 66 agriculteurs ; aujourd’hui, c’est 1 pour 11…

18 jours, en France, c’est le nombre moyen de jour d’absence dans la fonction publique hospitalière (FPH) en 2022. La fonction publique territoriale (FPT) arrive en deuxième position avec 17 jours (source). En moyenne la fonction publique manque à l’appel 14.5j par an contre 11.6j dans le secteur privé.

38Mio : c’est le nombre d’Américains atteints de diabète. Chaque année, 154'000 d’entre eux subissent une amputation, dont environ 80 % sont dues à des complications liées à cette maladie..

Editorial

L’ogre Russe ne fait plus peur

Sous-titre: Back in USSR (The Beatles, Youtube, 2.44)

Depuis le début de la guerre en Ukraine, Poutine n’a cessé de brandir la menace de frappes nucléaires chaque fois que l’Ouest exprimait son soutien à Kiev. Pourtant, derrière le rideau de fumée, Poutine est plus isolé qu’il n’y paraît. La Chine et l’Inde, deux alliés clés, ont clairement indiqué qu’ils ne le soutiendraient pas si ses menaces devenaient réalité. Mais, maintenant que la guerre s’est déplacée sur le sol de la mère patrie, peut-on toujours les ignorer? Il est peu probable que Poutine fasse quoi que ce soit d’irréparable à quelques mois de l’intronisation de Donald Trump, qui a promis de mettre fin à la guerre « en 24h ».

De manière stratégique, l’envoi de troupes nord-coréennes est une stupidité; elle démontre que l’armée russe souffre et fait entrer un nouveau belligérant dans la danse. La Corée du Nord et son dictateur Kim Jong-un ne font peur à personne (sauf aux médias) et n’ont pas participé à un conflit armé depuis l’été 1950. Les parades militaires sont grandioses, mais ça s’arrête là.

La presse a fait ses « choux gras » du missile balistique tiré apparemment sans charge vers l’Ukraine. Ce n’est pas comme si nous ne savions pas qu’ils avaient ce type d’arme intercontinentale, le R-7 Semyorka soviétique date de 1957, mais on adore se faire peur. Les marchés US ne s’y sont pas trompés, tandis qu’en Europe un petit vent de panique s’installait.

L’Ouest continue de soutenir l’Ukraine, malgré une certaine lassitude des populations. Des dissensions apparaissent, à l’instar du chancelier Scholz qui appelle Vladimir Poutine dans l’espoir de sauver sa carrière politique (l’appel date du 15 novembre, soit 7 jours après qu’il ait perdu sa majorité au Parlement allemand).

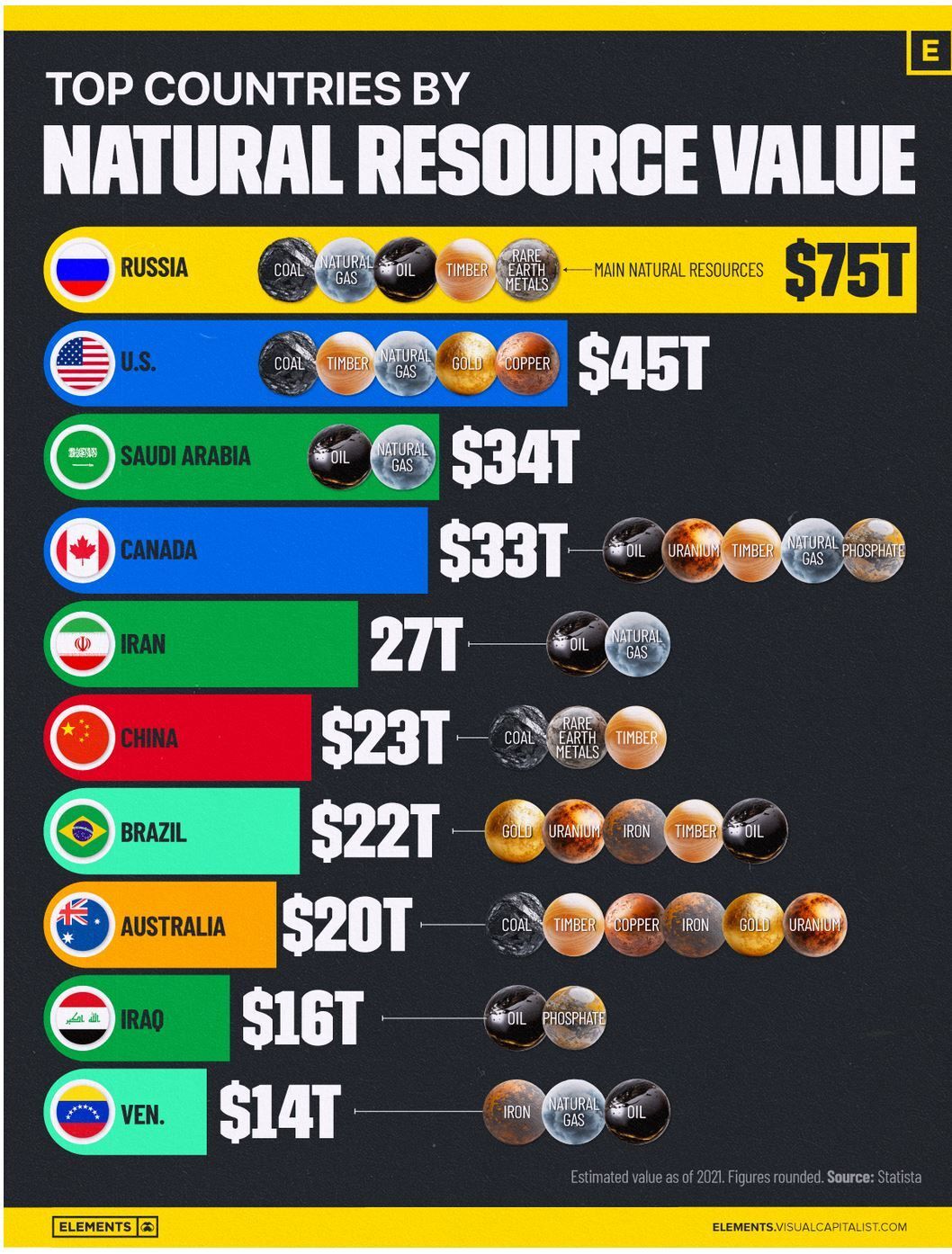

Source: Elements / Visual Capitalist

Les gros titres sur la guerre ne retiennent plus l’attention, et le prix du pétrole est tombé à son niveau de décembre 2021 (70 $). La Russie fait 17.1m de km², son sous-sol regorge de richesses; l’Ukraine ne présente que peu d’intérêts stratégiques. Malgré tout, beaucoup de gens meurent dans ce conflit depuis trop longtemps et pour de mauvaises raisons…

Stanilas et Vasili

En 1983, Stanislas Petrov était en service dans un centre de commandement soviétique, chargé de surveiller les systèmes d’alerte nucléaire. Ce jour-là, une alarme sonne : cinq missiles américains seraient en route vers l’Union soviétique. Les protocoles sont clairs, la réponse doit être immédiate et dévastatrice. Mais Petrov décide de ne pas appuyer sur le bouton. Pourquoi ? Parce qu’il avait la conviction que c’était une fausse alerte, un dysfonctionnement des systèmes.

Deux décennies plus tôt, en 1962, Vasili Arkhipov avait déjà démontré une hardiesse similaire lors de la crise des missiles de Cuba. À bord d’un sous-marin soviétique, entouré de navires américains et coupé de tout contact avec Moscou, Arkhipov fait face à une situation désespérée. Son commandant, convaincu que la guerre est inévitable, vote pour lancer une torpille nucléaire. Mais Arkhipov, lui, refuse. Il use de son autorité pour empêcher ce tir, contre l’avis de ses collègues.

Ces deux hommes ont fait preuve d’un courage rare : celui de la retenue. Dans un monde où l’on valorise l’action rapide, impulsive, ils ont su comprendre que parfois, ne rien faire est la meilleure décision possible. Arkhipov et Petrov n’ont pas cédé à la pression des événements. Ils ont prouvé que le vrai pouvoir réside dans la capacité de réfléchir, même sous une pression, et de ne pas se laisser emporter par la peur.

« Health » et « Wealth »

Comme en anglais, ou une simple lettre distingue "health" de "wealth”, deux concepts qui vont souvent de pair. Poutine et Raspoutine partagent bien plus que la ressemblance de leur nom. Au-delà du jeu de mots, ces deux figures sont toutes deux synonymes de manipulation et d'influence sur le cours de l'histoire russe, chacun à sa manière. Ce qui les unit, c’est une capacité à utiliser la force de la persuasion, mais aussi de la peur, pour maintenir leur emprise sur la Russie.

Recevez un mercredi sur deux quelques reflexions sur les marchés financiers (mais pas seulement).

Si vous appréciez cette newsletter, merci de la faire suivre.

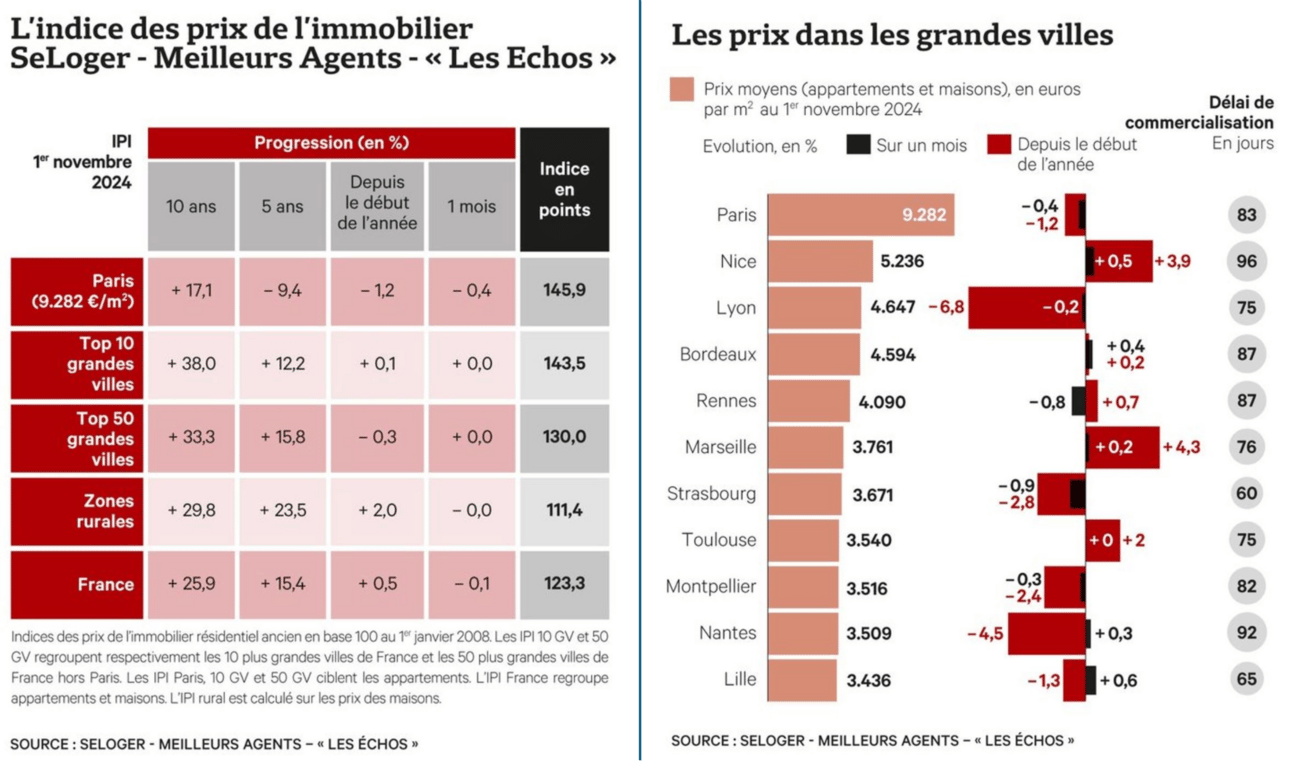

Source: Les Echos

Investissements

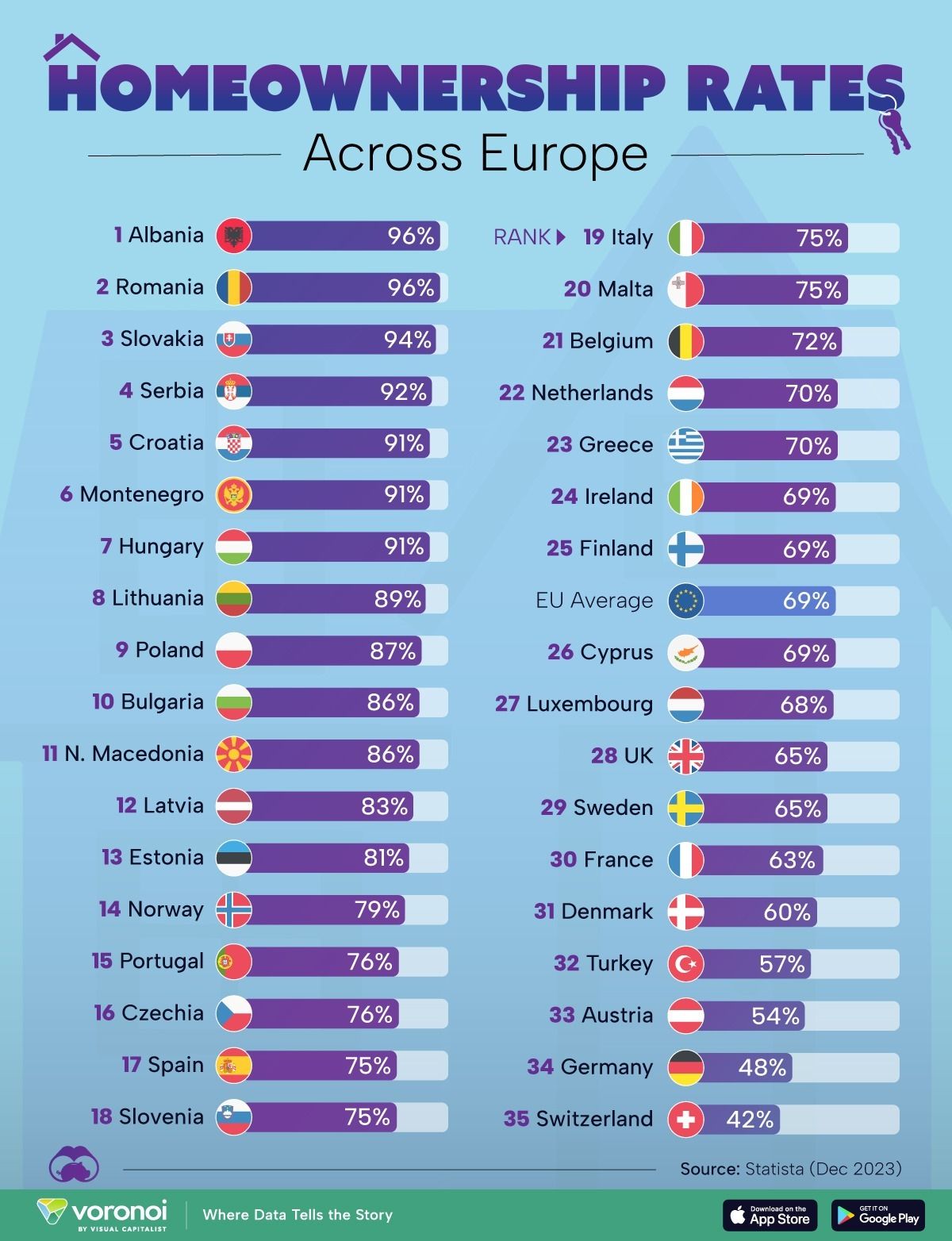

Faut-il acheter de l’immobilier?

En voyant le tableau ci-dessus de droite, il est évident qu’un investissement dans la pierre à Paris, juste avant l’épisode COVID, n’aura pas performé (le CAC40 dans le même temps s’est apprécié de 23.28%). Ajoutez à cela l’IFI, cet impôt qui vise les résidences principales valant plus de Eur 1.3Mio (source), et le tableau s’assombrit encore davantage.

Un attachement viscéral à la pierre, mais est-ce rationnel ?

L’immobilier, c’est un besoin primaire, comme se nourrir ou se vêtir. On y tient d’une manière presque instinctive. Être propriétaire, c’est rassurant, c’est concret. Mais financièrement, est-ce vraiment justifié ?

On aime croire que la pierre est stable, rentable et sans risque. Mais la réalité, c’est qu’en face, il y a des actifs comme les actions ou les obligations, bien plus performants sur le long terme, et souvent fiscalement avantagés.

Immobilier vs. marchés financiers: Qui performe le mieux ?

Historiquement, les actions écrasent l’immobilier en termes de rendement : 7 % à 10 % par an contre 3 % à 5 % pour la pierre résidentielle (sources NerdWallet et Investopedia). Certes, l’immobilier est moins volatil et rassure l’investisseurs prudent. Mais les actions ont un argument imbattable : la liquidité. Besoin de cash ? Cliquez, vendez. Essayez donc de vendre un appartement en quelques heures, sans frais ni complications !

Résidence principale ou secondaire?

En France, la distinction entre résidence principale et secondaire a d'importantes implications fiscales. Les résidences principales sont exonérées de l’impôt sur la plus-value (source), tandis que les résidences secondaires sont soumises à une taxation sur les gains réalisés lors de la revente (source). En Suisse, la plus-value immobilière sur la résidence principale peut être exonérée si le produit de la vente est réinvesti dans un autre bien immobilier (source), mais les résidences secondaires sont pleinement taxés sur leurs plus-values. Cette imposition varie en fonction du canton, et le taux diminue souvent avec la durée de détention du bien, favorisant ainsi les investisseurs à long terme.

Plus-value et fiscalité: Les atouts des actifs financiers

En matière de fiscalité, la Suisse et la France jouent deux partitions bien différentes. En Suisse, les produits financiers ont la part belle: aucune imposition sur les plus-values boursières. Un eldorado fiscal pour les amateurs d’actions et d’obligations.

De l’autre côté, la France met plutôt l’accent sur la pierre: aucune taxe sur les plus-values de la résidence principale, un vrai coup de pouce pour les propriétaires occupants.

Deux visions fiscales opposées: la France soutient la pierre, la Suisse privilégie les marchés financiers. A chacun ses priorités! Du coup la Suisse est la lanterne rouge du tableau ci-dessus.

Immobilier et climat : une combinaison coûteuse

Avec le dérèglement climatique, les primes d’assurance grimpent en flèche, surtout dans les zones à risque. Des amis en Floride, par exemple, ne peuvent plus assurer leur maison. Résultat : les rendements déjà modestes de l’immobilier s’érodent encore (source). Et les actions ? Elles n’ont jamais vu leur valeur diluée par une inondation.

Revenus locatifs: une source de cash-flow intéressante

Oui, l’immobilier génère des revenus réguliers, souvent indexés sur l’inflation, avec des rendements de 3 % à 5 % selon la localisation. Mais ces revenus sont fiscalisés, et la gestion d’un bien locatif n’est pas toujours une sinécure. Les actions, elles, offrent des dividendes parfois moins prévisibles, mais sans les tracas d’un locataire qui ne paie pas son loyer.

Liquidité et fiscalité : La pierre perd encore des points

L’immobilier, c’est lent et coûteux à vendre, et les politiques fiscales peuvent changer du jour au lendemain. Prenez certaines villes françaises: elles surtaxent déjà les résidences secondaires. Ce week-end en Suisse, les propriétaires ont essuyé deux revers lors de référendums visant à diminuer les droits des locataires…

Crédit lombard ou crédit hypothécaire

L’immobilier surclasse les autres classes d’actifs par l’usage institutionalisé du crédit hypothécaire. C’est un effet de levier qui est destiné au plus grand nombre. Son investissement de départ peut-être léveragé 2 à 3 fois. Le recours au crédit lombard est moins fréquent auprès des investisseurs classiques et ne permet bien souvent qu’un levier bien plus modeste.

En conclusion

Si le postulat de départ et qu’il faut choisir entre les deux classes d’actifs, les actifs financiers se révèlent bien plus intéressants: historiquement, leur rendement est presque deux fois supérieur à celui de l’immobilier. Ils ne génèrent pas de coûts indirects, bénéficient souvent d’une fiscalité plus avantageuse (surtout comparé à une résidence secondaire), et ils ne sont pas « des fils à la pâte ». De plus, la diversification peut-être beaucoup plus grande surtout avec l’émergence des ETFs. Enfin, en cas de succession, la valorisation et le partage est grandement facilité.

Si vous avez la possibilité d'investir dans les deux classes d'actifs, diversifier avec une résidence principale permet de faire le dos rond dans les environnements chahutés. L’immobilier offre également un effet de levier, souvent avec des avantages fiscaux. Au-delà de l’investissement, c’est un achat plaisir : il donne accès à « son chez-soi » ou, dans le cas d’une résidence secondaire, à « une maison de famille ». Peu liquide, il fonctionne aussi comme une forme de « bas de laine » ou d’épargne forcée.

Les fonds immobiliers représentent une classe d’actifs intéressante : ils offrent une certaine liquidité, peu de contraintes, des revenus réguliers et une faible corrélation avec le reste du marché.

Source Tax Foundation report 2024

|

Patrimoine

Compétitivité Fiscale : Où pointent la France, la Suisse, la Belgique et l’Italie ?

Le rapport 2024 de la Tax Foundation sur l’Indice de Compétitivité Fiscale (ICT) offre un panorama détaillé de l’attractivité des systèmes fiscaux des pays de l’OCDE. Sur les 38 pays évalués, certains comme l’Estonie et la Lettonie dominent largement le classement grâce à des politiques fiscales transparentes et favorables à la croissance. En revanche, des économies majeures comme la France, la Belgique et l’Italie se classent dans les dernières positions, tandis que la Suisse continue de tirer son épingle du jeu avec un système fiscal compétitif. Plongeons dans les détails de cette analyse pour mieux comprendre où se situent ces pays européens.

La France avant-avant dernière: une fiscalité pénalisante

En 2024, la France se place à la 36e position sur 38 dans l’indice de compétitivité fiscale, principalement en raison d’une charge fiscale élevée et d’une complexité administrative qui dissuade souvent les investisseurs. Bien que le taux de l’impôt sur les sociétés ait été réduit à 25.8%, l’impôt global sur le travail reste l’un des plus lourds au monde avec un taux marginal combiné atteignant 55.6%, impactant directement la compétitivité du marché de l’emploi.

La France se distingue également par son imposition sur le patrimoine, notamment avec l’impôt sur la fortune immobilière (IFI), qui impose de lourdes charges aux ménages les plus fortunés.

De plus, la fiscalité française se caractérise par des taux de TVA parmi les plus élevés, à 20%, mais également par des taxes indirectes élevées sur les carburants et les produits spécifiques, ce qui affecte le pouvoir d’achat des ménages.

En termes de prélèvements obligatoires, la France enregistre un taux parmi les plus élevés de l’OCDE, à près de 46.1% du PIB, soit près de 10 points au-dessus de la moyenne des pays de l’OCDE, rendant son environnement fiscal peu attractif pour les entreprises.

Nb; Avec le passage du budget 2025, la place de dernier est en ligne de mire…

La Suisse : Cinquième grâce à une fiscalité décentralisée et favorable

La Suisse se classe parmi les meilleurs systèmes fiscaux de l’OCDE, grâce à une fiscalité à la fois modérée et flexible. L’impôt sur les sociétés, fixé autour de 15% en moyenne selon les cantons, est l’un des plus compétitifs d’Europe. Cette structure fiscale décentralisée permet aux entreprises de choisir leur implantation en fonction de la fiscalité cantonale, offrant ainsi un cadre fiscal adaptable aux besoins des investisseurs. L’absence d’impôt sur les plus-values pour les particuliers constitue également un atout majeur, renforçant l’attrait de la Suisse pour les investisseurs privés.

La Suisse applique un taux d’imposition maximum de 26.8% sur les revenus des personnes physiques, bien en deçà de la moyenne de l’OCDE, et un taux de TVA réduit de 8.1% seulement, le plus bas d’Europe. Cette fiscalité douce se conjugue à un environnement réglementaire simple, transparent et prévisible, offrant ainsi aux entreprises une grande sécurité juridique. Avec des taux de prélèvements obligatoires d’environ 28% du PIB, la Suisse se distingue comme un modèle de compétitivité fiscale en Europe.

Belgique: une fiscalité lourde malgré des réformes récentes

La Belgique se situe à la 30e place de l’indice, plombée par un système fiscal encore très coûteux et complexe. Le taux de l’impôt sur les sociétés, réduit récemment de 33% à 25%, reste peu compétitif par rapport aux autres pays européens. En outre, les prélèvements sociaux et fiscaux sur les revenus du travail sont particulièrement élevés, avec un taux effectif marginal supérieur à 60.2%, affectant directement le coût du travail et limitant l’attractivité du pays pour les investisseurs étrangers. En Belgique, la fiscalité indirecte est également élevée, avec un taux de TVA de 21%, l’un des plus hauts d’Europe.

Des réformes ont été engagées pour encourager l’investissement, notamment par des incitations fiscales pour les PME et les start-ups, mais le cadre fiscal belge reste globalement perçu comme contraignant. Le rapport souligne également la complexité de la déclaration fiscale en Belgique, qui impose des obligations coûteuses aux entreprises. À titre de comparaison, le taux de prélèvements obligatoires en Belgique est de 44% du PIB, bien au-dessus de la moyenne de l’OCDE, ce qui alourdit encore la pression fiscale globale.

Italie: avant dernier malgré des efforts de simplification

L’Italie se situe en 37e position dans le classement (juste devant la Colombie…), parmi les moins bien notées de l’OCDE, principalement en raison de la lourdeur administrative et de la pression fiscale élevée. Le taux de l’impôt sur les sociétés est fixé à 24%, mais il est souvent accompagné d’une taxe régionale sur la production (IRAP), portant la charge fiscale des entreprises à 27.8%. Cette complexité décourage les investisseurs, malgré des initiatives de simplification introduites par le gouvernement.

Par ailleurs, l’Italie se distingue par une fiscalité sur le patrimoine importante et un coût du travail élevé, qui contribue à rendre le pays moins compétitif. Le taux marginal d’imposition sur les revenus des particuliers peut atteindre 52.8%, un niveau bien supérieur à la moyenne de l’OCDE. Bien que le pays ait mis en place des incitations pour la recherche et l’innovation, le cadre réglementaire complexe reste un frein majeur. Avec un taux de prélèvements obligatoires avoisinant 43% du PIB, l’Italie a du mal à alléger son fardeau fiscal, ce qui affecte sa position dans le classement.

Analyse comparative : des choix fiscaux divergents, des conséquences directes

Le rapport de la Tax Foundation rappelle que dans un monde où les capitaux et les talents sont de plus en plus mobiles, la compétitivité fiscale ne dépend pas uniquement des taux d’imposition, mais aussi de la simplicité, de la transparence, et de la stabilité de l’environnement fiscal.

L’ensemble des Etats-Unis se trouve à portée des nos armes nucléaires et un bouton nucléaire est toujours sur mon bureau. C’est la réalité, pas une menace

Kim Jong-un

Principaux Marchés

Devrions-nous travailler ensemble

Fondée en 2004, B-R & H Finance SA est une entité suisse spécialisée dans la gestion de patrimoines. Nous proposons une gamme complète de services et de conseils en investissements, personnalisés et indépendants. Sous la réglementation de SO-Fit et avec l'agrément de la FINMA, nous sommes également membres de l'ASG (Association Suisse des Gérants de Patrimoine Indépendants) et travaillons avec des banques dépositaires de premier plan.

Chez B-R & H Finance, nous croyons que la gestion de patrimoine va bien au-delà des chiffres. C'est une histoire de confiance, de compréhension et de relations humaines. Nous nous engageons à offrir un service sur mesure qui reflète vos valeurs et vos ambitions. La sérénité, la sécurité et la prospérité sont au cœur de notre mission.

Programmes d’affiliation et articles sponsorisés : Veuillez noter que, bien que nous nous efforcions de fournir des informations précises et à jour, nous ne sommes pas responsables du contenu des sites externes référencés dans nos articles, rapports ou tout autre matériel. Certains liens peuvent vous diriger vers des programmes d'affiliation ou des articles sponsorisés, qui seront indiqués par un astérisque (*). Nous ne gérons ni ne cautionnons les pratiques de confidentialité, le contenu ou les politiques de ces sites tiers. Nous vous encourageons à lire attentivement les politiques de confidentialité et les termes et conditions de ces sites avant tout engagement.

Avertissement : Ce bulletin d'information est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement, une recommandation, une offre ou une sollicitation pour acheter ou vendre des titres ou adopter une stratégie d'investissement. Les informations, opinions et analyses présentées ici sont basées sur des sources considérées comme fiables et sont exprimées de bonne foi, mais aucune garantie, explicite ou implicite, n'est donnée quant à leur exactitude, exhaustivité ou fiabilité. Les investissements en bourse sont soumis à des risques de marché et d'autres risques et il n'est pas garanti que les objectifs d'investissement seront atteints. Les performances passées ne préjugent pas des performances futures.